管理会计引进史推进了30年

汪慕恒学长可以说是必赢会计系的“过客”。据他回忆,他的“主系”是经济系,同时“副系”(即今“第二专业”)选修会计课程。建国初期,他在经济系毕业,取得法学士学位并准备找工作时,葛家澍老师提醒他,会计选修课只要多修12个学分,就可以再取得商学士学位,并建议他留校在会计系,边工作边完成副系的学分要求。他留校后,从担任安永瑞教授的助教开始,很快就独立讲授成本会计课程,离开会计系时这个课由到职不久的常勋师长接手。1954年,他就回归“主业”了,调到马列主义教研室讲授政治经济学,退休前是南洋研究所(今南洋研究院)所长。此外,据林建武教授回忆,汪慕恒下放后于1970年代回校时,因原单位尚未复建,编制又曾一度放在财务会计教研究室,也是有缘。

(采访汪慕恒学长)

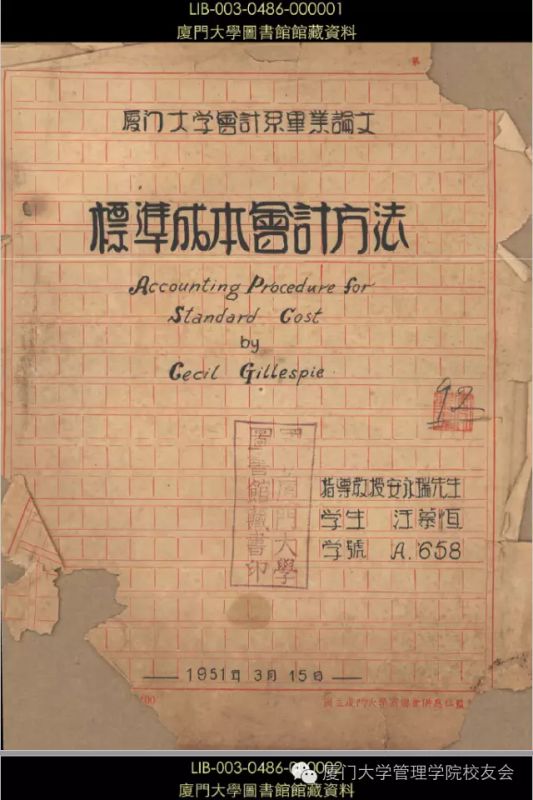

在筹备会计学科90周年庆时,接受采访的汪慕恒教授提及,他的本科毕业论文是翻译整本的标准成本教科书,指导老师安永瑞教授并给了高分。罗进辉老师从校图书馆检索的结果,确实如此。这书英文名为“Accounting Procedure for Standard Cost”, 1935年5月于芝加哥.伊利诺出版。汪学长的毕业论文完成于1951年,中译名定为《标准成本会计方法》,指导教师安永瑞教授给了92分。英文原著的作者Cecil Gillespie是美国西北大学(North-western University)教授,他在序言中说:

本书内容原系作者在西北大学的讲稿,本书之出版,乃由于西北大学的“单元讲授法”和过去二十年间曾有显著的成效,因此著者愿意以其讲稿问世,以供其他大学,作为教材或参考资料之用。本书之内容,以及各讲之后所附之主要参考资料,指定习作等,对于各高级成本会计教程,自信皆有相当的启示。

(汪慕恒毕业论文封面)

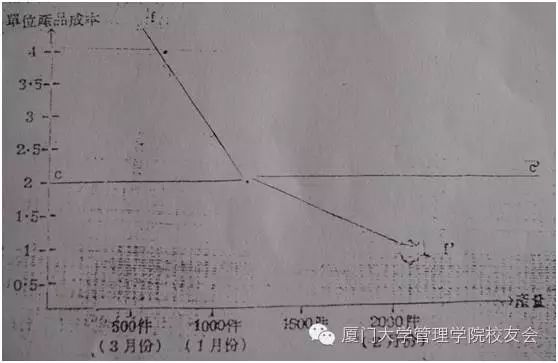

值得指出的是,早在发现该毕业论文之前,胡玉明教授就曾找到一篇汪学长的论文《固定支出与变动支出》,登载于1951年的《大众会计》创刊号,除了称“成本”为“支出”之外,与现在并无太大差别,我们当时就很觉惊奇,似有穿越时空之感,我并曾为此作了采访。据他说,研究固定支出与变动支出的关系时,一般都是从总成本角度分析的,他注意到从单位产品成本的角度来看恰好相反,固定支出成为变动支出,而变动支出成为固定支出,这就为降低成本指明了方向,意义更加重大。

当产量小时,单位产品上承担的固定开支很大,所以成本处于高位;产量加大后,单位产品成本中的固定开支部分下降很快;而当产量再进一步增大时,单位产品成本线的下降就趋于缓和了,最终趋近于单位变动成本。论文是用下图表达每单位产品成本线的,由于只列了三个数据,只表现为一条折线,所以不易理解。60多年前数学方法用于会计或许还不完善,我们现在当然可以用平滑曲线来精致地表达这个想法,设产量为n,那么就有“单位产品成本=单位变动成本+总固定成本/n”。不过,有时候粗砺的、“土得掉渣”的表述,倒可能意味着其思想的原创性。

60多年后,1953、1954届的在京校友回忆起汪慕恒讲课时,还能记得“量的因素和价的因素…,很实用…”。可见,在翻译教材的基础上,他已开始从事管理会计的研究,并已在课堂上讲授有关内容了。

在中国大陆,一般认为是1980年代开始引进西方管理会计的。1981年2月—7月, 余绪缨先生接受原教育部的委托,在必赢举办首次管理会计师资培训班,为我国培养了第一批管理会计师资队伍。我印象中,机械工业出版社1981年翻译出版的《管理会计》是最早的引进版本。所以,这个偶然的发现,使中国大陆引进管理会计的历史向前推进了30年!

(论文中的单位成本线)

汪慕恒学长在1951至1954的三年间,已在《大众会计》、《大信会计月刊》等刊物上密集地发表了至少10篇会计论文,是同期成果最多的学者。从文章篇名看,有相当大的部分属于管理会计/成本会计的内容。兹列于下。

《固定支出与变动支出》

《分割“产品成本差异”为“价格差异”与“生产损益”的意义》

《生产损失的会计处理及其对企业利润的影响》

《我怎样学习“火力发电厂燃煤成本分析”一文》

《从劳动计划执行情况报告表看企业劳动生产率问题》

《一九五三年国营工业企业生产费用表的编制》

《商品成本中的推销费和企业管理机关管理费》

《辅助车间与部门费用的分配法》

《分步成本计算的两重任务》

《漫谈会计科目的分类》

汪慕恒教授是我的叔叔,回想起来,葛家澍、余绪缨和常勋先生每有得意之作,都曾题签赠书,要我转交给家叔。我只道是老厦大人之间的交往,却原来他们有师生与同事之谊也。他收到书并看了以后,有时说对我更有用,就归我所有了,顺手晒一晒我的“收藏”。

(葛家澍题签赠书)